Antes de eu começar a reclamar, que como vocês sabem é do que eu realmente gosto, quero compartilhar uma dúvida que tenho: por que o nome dos juros é juros? Será que esse nome é dado para uma coisa que você deve e que JURA que vai devolver ou pagar? Não, não é. Andei pesquisando e aprendi que essa palavra tem origem obscura (boa característica para juros, né?). Supõe-se que derive de Jus, Juris. Ou seja um direito ou justiça para alguém receber sobre alguma coisa emprestada.

Em outras línguas, juros tem outro nome: interés (espanhol), interest (inglês). interêt (francês) e interesse (italiano).

Descobri, estarrecido, que o meu banco e os meus cartões de crédito estão muito “interessados” em mim e em todos seus clientes.

Vocês já devem ter lido ou ouvido em algum lugar que os juros dos cheque especial estão muito altos. Bem, segundo informação do Banco Central para final de agosto de 2015, eles variam de 44,48% (Banco do Nordeste do Brasil) a 335,21% (Banco Santander) ao ano! Sendo que os mais famosos ficam no centro dessa variação, com as seguintes taxas anuais: BB = 207,23%; Caixa = 207,08%; Itaú = 230,88%; Bradesco = 257,32% e HSBC = 318,04 (informações obtidas no site http://www.bcb.gov.br/pt-br/sfn/infopban/txcred/txjuros/Paginas/RelTxJuros.aspx?tipoPessoa=2&modalidade=216&encargo=101).

Pergunto: se a taxa de Selic, que é a taxa de referência para que um banco tome dinheiro emprestado é de 14,25% ao ano (dizem ser a mais alta do mundo, uhuuu), como pode ser permitido esse banco empreste a 318,04%??? É de lascar.

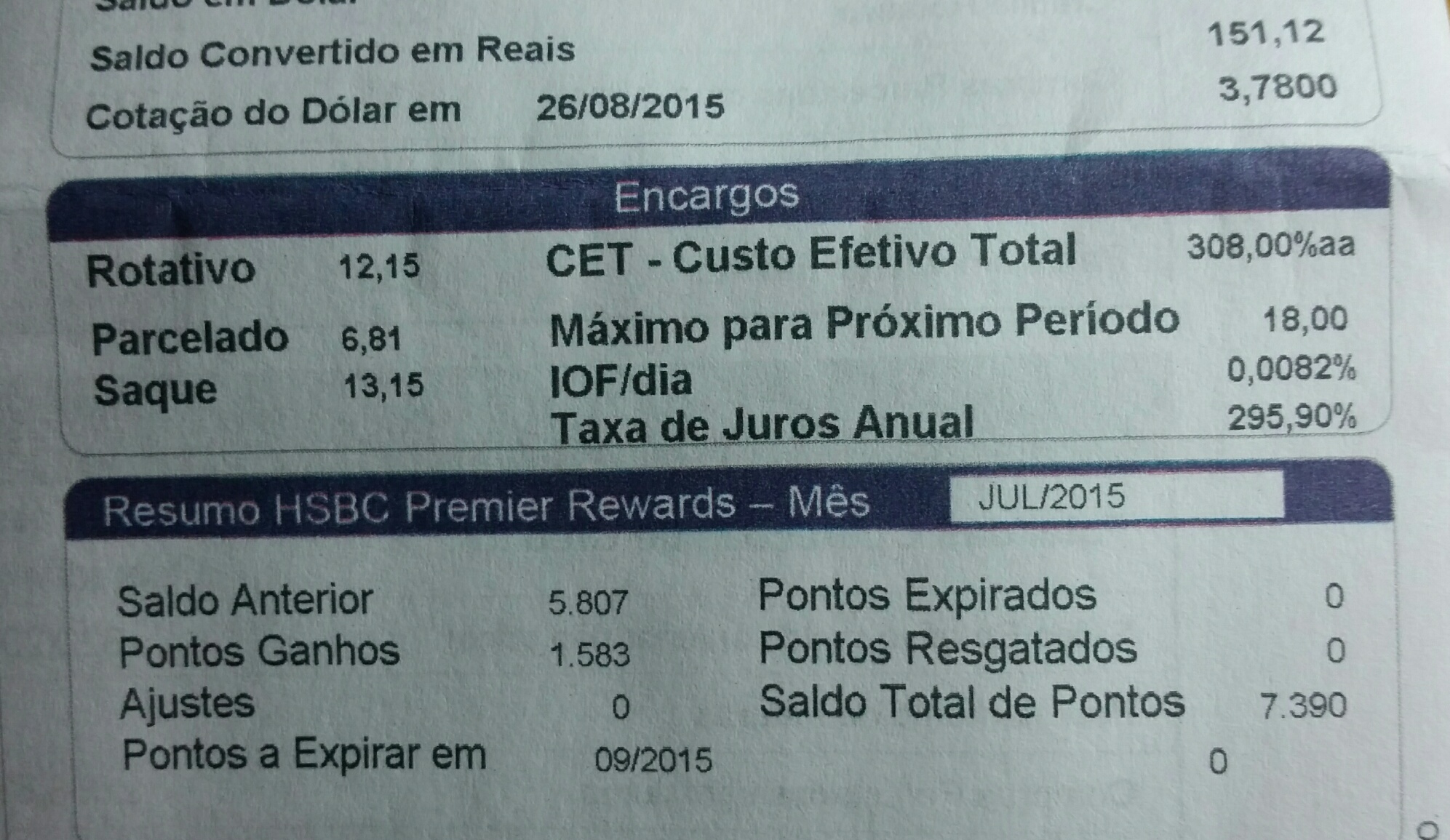

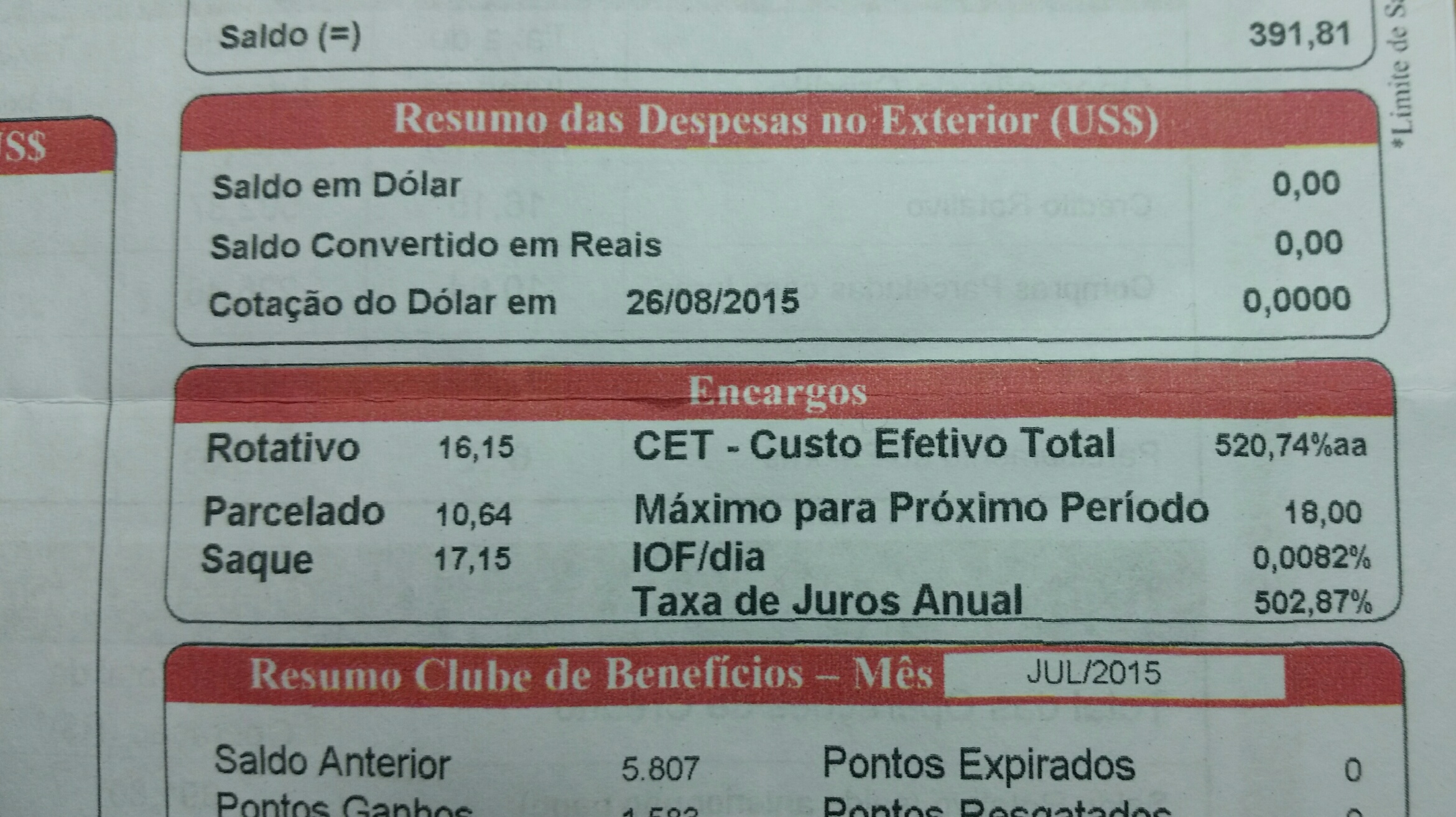

Ao ler com cuidado as minhas faturas de cartão de crédito com vencimento para setembro, vi que essas operadoras vão ainda mais além. Tanto Visa como Mastercard cobram um custo efetivo total anual de 308,00%. Já o Amex, cobra estratosféricos 520,74%. Vejam as fotos logo abaixo.

Costumam-se ouvir explicações dessa disparidade para a inadimplência, o risco, o crédito disponível, etc, etc. Não há nenhuma explicação plausível que consiga me convencer que isto não é pura especulação.

Se você prestar atenção na fatura do Amex, essa vermelhinha (boa cor para isto), vai ver que se você tiver um total de R$1.000,00 e pagar no vencimento apenas o mínimo permitido, que é 15%, na próxima fatura você deverá R$987,28. Ou seja, com 150 reais que pagou, você só conseguiu abater R$12,73 da sua dívida! kkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkkk

Só rindo mesmo, para não chorar. Aliás, para esses casos de juros altos bancários nós não temos a quem reclamar, muito menos ombro para chorar.

Reclamar só aqui mesmo.

Os Juros prometem esse ano…e ano que vem nem se fala! Osires, por quê nossa renda não se atualiza de acordo com os juros? como equilibrar as duas coisas? Por quê o mercado deixou essa bolha estourar?

CurtirCurtir

Na verdade, o nosso salário não precisaria ser atualizado com os juros. Bastaria os juros serem normais. Como nos países desenvolvidos.

CurtirCurtir